Bidding information

服務(wù)社會經(jīng)濟、保障改善民生、振興國家工業(yè),。

文章來源: 《中國華能 文章作者: admin 發(fā)布時間:2020-10-13 瀏覽次數(shù):1195

華能已連續(xù)多年發(fā)布《華能與世界同類能源企業(yè)對標(biāo)報告》,,在《中國華能》2020年9月刊中,,最新版華能與世界同類能源企業(yè)對標(biāo)報告問世。報告選取了12家世界同類能源企業(yè),,采取“1+3+8+12”四層指標(biāo)體系進行全方位綜合對標(biāo),。

12家世界同類能源企業(yè)最新排名依次是:

法國電力公司(EDF)

西班牙伊維爾德羅拉公司(Iberdrola)

意大利國家電力公司(Enel)

德國意昂公司(E.ON)

德國萊茵公司(RWE)

國家電投

華能

華電

美國杜克能源公司(Duke)

大唐

日本東京電力公司(TEPCO)

韓國電力公司(KEPCO)

以下為對標(biāo)詳情:華能與世界同類能源企業(yè)對標(biāo)報告(2019)

文|華能能源研究院 史錢慧 吳建軍 王文生 趙勇報告選取12家世界同類能源企業(yè),采取“1+3+8+12”四層指標(biāo)體系進行全方位綜合對標(biāo),。結(jié)合各企業(yè)改革經(jīng)營發(fā)展動態(tài)分析排名變化的原因,,總結(jié)同類能源企業(yè)在新形勢下轉(zhuǎn)型發(fā)展的共性規(guī)律和普遍做法,以期為華能加快建設(shè)“三色三強三優(yōu)”世界一流能源企業(yè)提供借鑒和參考,。

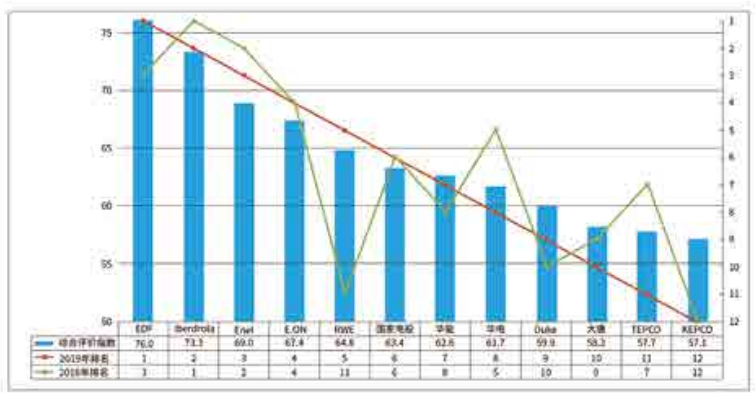

一,、2019年綜合評價指數(shù)對標(biāo)

2019年12家世界同類能源企業(yè)排名依次是法國電力公司(EDF),、西班牙伊維爾德羅拉公司(Iberdrola),、意大利國家電力公司(Enel)、德國意昂公司(E.ON),、德國萊茵公司(RWE),、國家電投、華能,、華電,、美國杜克能源公司(Duke)、大唐,、日本東京電力公司(TEPCO),、韓國電力公司(KEPCO)。

其中,,EDF重回榜首,,Iberdrola、Enel各下降一位,,分列第二,、三名,RWE排名變化最大,,上升六位至第五,。對標(biāo)企業(yè)中,綜合評價指數(shù)70分以上只有EDF和Iberdrola,,分別為76.0分,、73.4分。國內(nèi)對標(biāo)企業(yè)均處在第二梯隊,國家電投排名第六,,華能上升一位至第七,,華電下降三位至第八,大唐位于Duke之后排名第十,。TEPCO排名下滑至第十一位,,KEPCO業(yè)績低迷,大幅虧損,,依然排最末位,。

二、分項指標(biāo)對標(biāo)

1.營業(yè)收入

2019年,,營業(yè)收入排名前三的是Enel,、EDF和TEPCO。E.ON營業(yè)收入增幅最大,,排名第五,,位于KEPCO之后。華能營業(yè)收入排名第六,。國家電投,、華電、大唐,、Duke,、RWE分列第八至十二位,排名與上年相同,。TEPCO,、KEPCO和RWE等受電力銷售收入減少、匯率變化等影響,,營業(yè)收入同比減少,。

2.裝機容量

截至2019年底,國內(nèi)企業(yè)裝機容量均領(lǐng)先于國外企業(yè),,華能,、華電、國家電投和大唐新增裝機均以清潔能源發(fā)電為主,。EDF裝機容量有所減少,,位列第五;TEPCO緊隨其后,,新增裝機以天然氣發(fā)電為主,;Enel排名第七,較上年主要減少了煤電裝機,。

3.資產(chǎn)總額

截至2019年底,,資產(chǎn)總額位列前三甲的是EDF,、Enel和國家電投。KEPCO資產(chǎn)總額下降一位至第四,,華能緊跟其后,。RWE與E.ON資產(chǎn)置換后,RWE資產(chǎn)總額大幅下降,,E.ON資產(chǎn)總額大幅上漲,,排名第九、上升三位,。

4.EBITDA

2019年,,12家企業(yè)中EBITDA排名前三的是Enel、EDF,、華能,。國外,Iberdrola,、Duke分別排在第五,、六位,E.ON,、TEPCO排名第九,、十位;RWE雖排名第十一位,,但經(jīng)營績效提升最快,;KEPCO排名最末位,,EBITDA繼續(xù)下跌,。國內(nèi),華能EBITDA總排名第三,、國內(nèi)第一,;國家電投、華電,、大唐分別排名第四,、七、八位,。

5.凈資產(chǎn)收益率

2019年,,凈資產(chǎn)收益率排名前三的是RWE、E.ON和EDF,。其中,,RWE合并利潤大幅攀升,凈資產(chǎn)收益率排名由第五升至首位,;EDF凈資產(chǎn)收益率排名變化幅度最大,,上升八個名次。華能凈資產(chǎn)收益率排名上升一位至第七。KEPCO業(yè)績持續(xù)低迷,,凈資產(chǎn)收益率繼續(xù)下跌,。

6.技術(shù)投入比率

2019年,技術(shù)投入比率排名前三的是華電,、國家電投,、大唐。華能技術(shù)投入比率與國內(nèi)另三家企業(yè)差距進一步縮小,,排名第四,。國外對標(biāo)企業(yè)中,KEPCO技術(shù)投入比率最高,,Iberdrola,、EDF、TEPCO排名第六至八位,。

7.海外收入占比

2019年,,海外收入占比最高的三家企業(yè)依次是RWE、Iberdrola,、E.ON,。國內(nèi)對標(biāo)企業(yè)海外收入占比均低于10%,華能海外收入占比排名第六位,,國內(nèi)第一,。國內(nèi)華電、國家電投,、大唐海外收入占比分別排第七,、八、十位,。

8.資產(chǎn)保值增值率

截至2019年底,,Enel、KEPCO受匯率換算等影響,,資產(chǎn)保值增值率低于100%,,其他10家對標(biāo)企業(yè)資產(chǎn)保值增值率均超過100%,其中,,排名前三的是E.ON,、華能和國家電投。

9.勞動生產(chǎn)率

2019年,,勞動生產(chǎn)率排名前三依次是RWE,、Iberdrola、Duke,,其中,,RWE盈利能力大幅提升,,勞動生產(chǎn)率由第六位躍升至首位。國內(nèi)企業(yè)盈利水平均有所提高,、凈利潤穩(wěn)步增長,,勞動生產(chǎn)率均突破1萬美元/人,華能勞動生產(chǎn)率排名第七,、國內(nèi)領(lǐng)先,。

10.清潔能源裝機占比

2019年,E.ON清潔能源裝機占比依然排名第一,。國外,,除TEPCO清潔能源裝機占比較上年降低外,Iberdrola,、EDF,、Enel、Duke,、RWE等清潔能源裝機占比均進一步提升,。國內(nèi)企業(yè)裝機結(jié)構(gòu)持續(xù)優(yōu)化,華能雖然煤電基數(shù)大,,但清潔能源裝機容量及占比連續(xù)9年增長,,綠色發(fā)展能力不斷提升。

11.二氧化碳排放強度

2019年,,二氧化碳排放強度最低的是E.ON,。EDF、Iberdrola和Enel排名第二至四位,。國內(nèi)對標(biāo)企業(yè)二氧化碳排放強度較上年均有增加,,除國家電投二氧化碳排放強度排名第七外,大唐,、華能,、華電二氧化碳排放強度排名均落后于國外企業(yè)。

12.資產(chǎn)負債率

截至2019年底,,資產(chǎn)負債率最低的企業(yè)依次是Iberdrola、KEPCO和Duke,。RWE資產(chǎn)負債率降低最多,,排名第六位。國內(nèi)華電,、大唐,、華能、國家電投資產(chǎn)負債率較上年有不同程度降低,,依次排名第五,、七,、八和十位。

2019年世界同類能源企業(yè)綜合評價指數(shù)及排名三,、總結(jié)

綜合評價指數(shù)對標(biāo)是一個動態(tài)的對標(biāo)體系,,反映的是企業(yè)間的相對優(yōu)勢變化,以及由此帶來企業(yè)經(jīng)營發(fā)展能力的此消彼長,??v觀2011~2019年對標(biāo)結(jié)果,總體呈現(xiàn)出“式無定式,,思變通久”的發(fā)展態(tài)勢,,具體來看:

(一)EDF、Iberdrola,、Enel一直是一流能源企業(yè)標(biāo)桿

綜合九年的對標(biāo)情況看,,EDF、Enel,、Iberdrola綜合排名靠前且較為穩(wěn)定,,分項指標(biāo)也保持良好增長態(tài)勢,長期處于“第一集團”,,是典型的世界一流能源企業(yè),。EDF資本獲利及綠色發(fā)展等優(yōu)勢進一步加強,營業(yè)收入,、資產(chǎn)總額,、EBITDA、凈資產(chǎn)收益率,、清潔能源裝機占比,、二氧化碳排放強度等多項指標(biāo)入圍前三甲。Iberdrola綜合評價指數(shù)排名位居第二,,除裝機規(guī)模不占明顯優(yōu)勢外,,無其他短板指標(biāo),一直推動數(shù)字化,、低碳化,、電氣化轉(zhuǎn)型,穩(wěn)步開拓國際市場,,注重清潔發(fā)電技術(shù),、智能電網(wǎng)和高效儲能技術(shù)等領(lǐng)域投資。Enel盈利能力尤為出色,,營業(yè)收入,、EBITDA等排名第一;此外,,Enel持續(xù)加大低碳化,、電氣化領(lǐng)域投資,,推動綠色出行領(lǐng)域發(fā)展以及智慧售電售能平臺建設(shè)。

(二)E.ON,、RWE改革重組后成功轉(zhuǎn)型升級

E.ON和RWE是歐洲傳統(tǒng)能源企業(yè),,更是全球能源轉(zhuǎn)型的先行者。兩家企業(yè)將改革業(yè)務(wù)調(diào)整從集團內(nèi)部走向集團之間,,是對未來發(fā)展的戰(zhàn)略選擇,。改革重組后的RWE、E.ON經(jīng)受住了轉(zhuǎn)型的陣痛與考驗,,雙雙重返世界一流能源企業(yè)陣營,,實現(xiàn)了雙贏,進一步驗證了其戰(zhàn)略選擇的正確性,。E.ON累計完成RWE旗下Innogy90%的股權(quán)收購,,聚焦能源網(wǎng)絡(luò)、綜合能源服務(wù)等核心業(yè)務(wù),,綜合評價指數(shù)排名第四,,資產(chǎn)保值增值率、清潔能源裝機占比,、二氧化碳排放強度位居首位,,綠色發(fā)展領(lǐng)域表現(xiàn)出色的同時,更加注重來來生態(tài)構(gòu)建,。RWE收購E.ON所屬可再生能源資產(chǎn)后,,可再生能源業(yè)務(wù)貢獻了一半以上的EBITDA,綜合評價指數(shù)由去年第十一位升至第五位,,排名大幅提升,,RWE正努力打造世界領(lǐng)先的可再生能源公司。

(三)華能等國內(nèi)企業(yè)一流示范更進一步

華能綜合評價指數(shù)排名第七,,上升一位,,12項指標(biāo)較上年均有不同程度的提升,在建設(shè)“三色三強三優(yōu)”世界一流能源企業(yè)的道路上更進一步,;近三年每年進步一位,,但仍處于第二梯隊。國家電投資產(chǎn)總額,、清潔能源裝機占比(超過50%),、二氧化碳排放強度國內(nèi)領(lǐng)先,基本完成從傳統(tǒng)電力企業(yè)向清潔能源企業(yè)的轉(zhuǎn)變,,并計劃到2035年清潔能源裝機占比提高到75%。華電技術(shù)投入比率國內(nèi)最高,、資產(chǎn)負債率國內(nèi)最低,,全年科技投入增速2.4%,,一直堅持以管理創(chuàng)新、科技創(chuàng)新和商業(yè)模式創(chuàng)新培育新動能,、新業(yè)態(tài),,大力發(fā)展綜合能源服務(wù)業(yè)務(wù)。大唐趕超勁頭十足,,更加專注于加快轉(zhuǎn)方式,、調(diào)結(jié)構(gòu),推動區(qū)域布局重點轉(zhuǎn)移,,將優(yōu)勢資源向優(yōu)勢區(qū)域傾斜,,致力于打造持續(xù)成長的能源企業(yè)。

(四)Duke,、TEPCO,、KEPCO排名靠后但各有所長

Duke綜合評價指數(shù)排名第九,勞動生產(chǎn)率,、凈資產(chǎn)收益率,、EBITDA、資產(chǎn)負債率等指標(biāo)較好,,綠色金融創(chuàng)新是發(fā)展亮點,,綠色金融正成為其清潔能源業(yè)務(wù)發(fā)展的戰(zhàn)略支點。TEPCO排名第十一位,,下降四位,,售電量減少導(dǎo)致營業(yè)收入下降,凈利潤出現(xiàn)較大幅度下滑,,但依然積極探索可再生能源領(lǐng)域特別是海上風(fēng)電的國際合作發(fā)展機會,,與Orsted簽署協(xié)議共同開發(fā)海上風(fēng)電項目;加速清潔能源技術(shù)研發(fā)的部署和電動汽車入網(wǎng)(V2G)的技術(shù)應(yīng)用,。KEPCO經(jīng)營業(yè)績大幅下跌,,資產(chǎn)總額、EBITDA,、凈資產(chǎn)收益率,、資產(chǎn)保值增值率、勞動生產(chǎn)率等相關(guān)指標(biāo)表現(xiàn)均不太理想,,但仍堅持創(chuàng)新引領(lǐng),,加大能源技術(shù)、商業(yè)模式,、新興業(yè)務(wù)等創(chuàng)新和核電“走出去”力度,,增強轉(zhuǎn)型發(fā)展的活力及動力。

當(dāng)前受新冠肺炎疫情的影響,全球經(jīng)濟增長遭受嚴重沖擊,,世界能源發(fā)展呈現(xiàn)非傳統(tǒng)安全問題凸顯,,綠色低碳轉(zhuǎn)型加速和創(chuàng)新快速迭代等新特點,尤其以去碳化,、去中心化,、數(shù)字化“3D”特征(Decarbonisation、Decentralisation,、Digitalisation)的轉(zhuǎn)型趨勢愈發(fā)清晰可見,。應(yīng)對困境、轉(zhuǎn)型發(fā)展的過程中,,世界同類能源企業(yè)呈現(xiàn)一定的趨同性:更加注重未來生態(tài)構(gòu)建,,提升競爭優(yōu)勢;更加注重產(chǎn)業(yè)鏈延伸,,培育新經(jīng)濟增長點,;更加注重創(chuàng)新發(fā)展,增強活力動力,;更加注重國際化經(jīng)營,,大力拓展發(fā)展空間;更加注重實現(xiàn)碳減排目標(biāo),,堅定低碳發(fā)展方向,。這些規(guī)律和經(jīng)驗對公司補齊突出短板,推動“六個深化提升”“兩個更大突破”戰(zhàn)略任務(wù)落實落地,,加快建設(shè)“三色三強三優(yōu)”世界一流能源企業(yè)具有一定借鑒意義,。

掃一掃公眾號二維碼

掃一掃公眾號二維碼

在線留言

在線留言