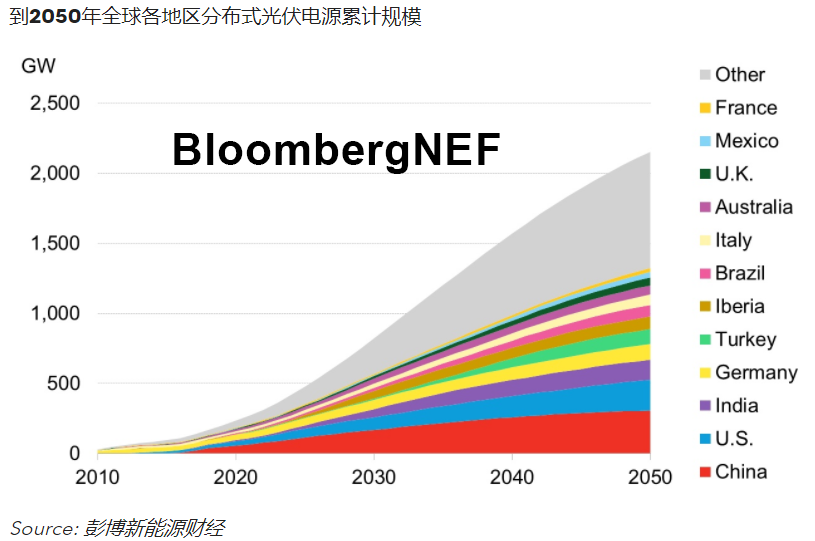

2050年,全球分布式光伏電源規(guī)模將達(dá)到2.2TW,,占全球電源總規(guī)模的13%,。政策,、經(jīng)濟性和消費者行為是分布式光伏增長的三大核心動力,。我們僅對額外收益渠道有限、自發(fā)自用比例提高的項目建模,,其中分布式光伏儲能規(guī)模預(yù)計占比僅35%,。本報告旨在預(yù)測全球分布式光伏儲能項目滲透率,并分析分布式光儲發(fā)展背后的經(jīng)濟動力,。

分布式光伏電源規(guī)模將保持增長勢頭,,2050年累計規(guī)模增至2019年的11倍。若有政策支持,,分布式光伏在全球多數(shù)地區(qū)是有經(jīng)濟性的電源選擇,。目前,分布式光伏在全球多個地區(qū)實現(xiàn)了令人矚目的增長,。2050年,,商業(yè)光伏業(yè)主數(shù)量預(yù)計達(dá)2300萬,家庭業(yè)主達(dá)1.67億,。

政策支持和成本下降共同推動下,,全球多個市場中,光伏對眾多企業(yè)和家庭而言是有吸引力的電源選擇,。在印度,、巴西、墨西哥和美國個別州,戶用光伏十年內(nèi)就能回本,,商業(yè)光伏內(nèi)部收益率超過15%,。 中國、美國和印度等規(guī)模較大的分布式光伏市場人口基數(shù)雖大,,但屋頂加裝光伏的比例遠(yuǎn)低于澳大利亞和領(lǐng)先歐洲國家市場,。中國和印度業(yè)主加裝光伏時主要受物理和經(jīng)濟能力限制澳大利亞、伊比利亞,、德國和意大利零售電價較高、硬件成本較低,,且分布式光伏政策支持力度較大,,人均光伏裝機量最高。 儲能系統(tǒng)銷量較低,,增長較慢,。2020年至2030年,除非能開辟新的收益渠道,,光儲經(jīng)濟性較低,,配套儲能的光伏業(yè)主極少。然而,, 到2050年,,光儲項目中儲能的部署規(guī)模將達(dá)到1TWh,其中2030年后部署的儲能規(guī)模占比達(dá)89%,。中國,、加州和澳大利亞市場儲能普及速度比其他市場快,是未來十年儲能新增部署規(guī)模的三大增長支柱,。 除非能通過分時電價或虛擬電廠產(chǎn)生額外收益,,否則光伏系統(tǒng)配套儲能都不具備經(jīng)濟性,無論哪個市場都是如此,,且這一現(xiàn)狀不會有所改變,。未來三十年,全球多數(shù)市場中,,戶用儲能十年內(nèi)無法回本,。但除經(jīng)濟性因素以外,保持供電穩(wěn)定的需求和政策的支撐也能驅(qū)使人們部署光儲項目,。 零售電價的變化,,余電上網(wǎng)收益和分布式發(fā)電資源提供輔助服務(wù)獲利的潛力,都是影響分布式光伏電源獲利能力的不確定性因素,。與本報告預(yù)測相比,,我們認(rèn)為上述因素對光儲發(fā)展有積極影響。 一組數(shù)據(jù) 2.2TW 2050年全球分布式光伏電源規(guī)模 1TWh 2050年全球用戶側(cè)儲能部署規(guī)模 1.9億 2050年全球安裝戶用和商用光伏電源的業(yè)主數(shù)量

掃一掃公眾號二維碼

掃一掃公眾號二維碼

在線留言

在線留言