Bidding information

服務(wù)社會(huì)經(jīng)濟(jì)、保障改善民生、振興國家工業(yè)。

文章來源: 璐璐筆記 文章作者: admin 發(fā)布時(shí)間:2020-12-07 瀏覽次數(shù):1468

12月初指數(shù)突破年內(nèi)最高點(diǎn)后,頂著對(duì)岸金毛搞事的壓力,連續(xù)兩天震蕩調(diào)整。后面是上?還是下?

我記得在上月初的時(shí)候說過“11月勝率可觀”,現(xiàn)在疫苗利好消息不斷傳出來,市場(chǎng)環(huán)境復(fù)蘇是大趨勢(shì),繼續(xù)看好12月的表現(xiàn),只需要認(rèn)準(zhǔn)昨天我說的四條主線,低吸就有機(jī)會(huì)吃肉。

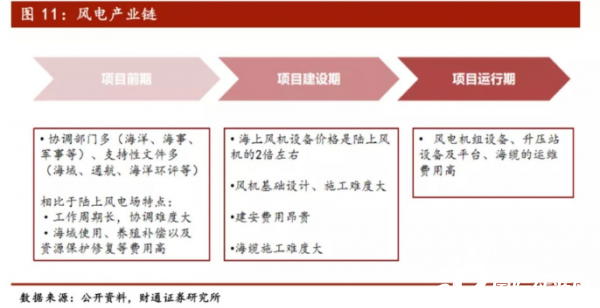

2020年因政策,風(fēng)電行業(yè)景氣度高企的情況下,部分龍頭標(biāo)的今年以來走出股價(jià)翻倍走勢(shì)。而確定性是行業(yè)最大優(yōu)勢(shì),經(jīng)歷過一輪洗牌后,今天帶大家梳理一下值得重點(diǎn)關(guān)注的公司。

風(fēng)電行業(yè)政策時(shí)間點(diǎn)

風(fēng)電行業(yè)確定性的來源在于政策導(dǎo)向。

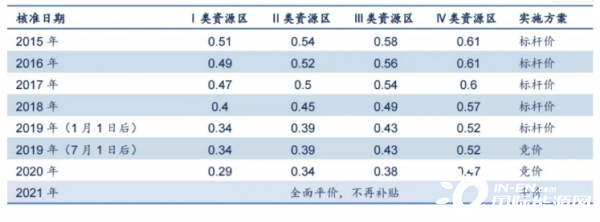

根據(jù)現(xiàn)行政策文件,對(duì)于陸上風(fēng)電項(xiàng)目,如2018年底之前核準(zhǔn)但2020年底前仍未完成并網(wǎng),或2019~2020年核準(zhǔn)但2021年底前仍未完成并網(wǎng),國家不再補(bǔ)貼;2021年1月1日及以后新核準(zhǔn)的項(xiàng)目,全面實(shí)現(xiàn)平價(jià)上網(wǎng),國家不再補(bǔ)貼。

2020/12/31就是一個(gè)重要時(shí)間節(jié)點(diǎn)。

對(duì)于海上風(fēng)電項(xiàng)目,中央財(cái)政僅補(bǔ)貼2021年底前全部機(jī)組完成并網(wǎng)的存量合規(guī)項(xiàng)目,不再補(bǔ)貼新增項(xiàng)目。

由此可以看出2020年-2021年風(fēng)電板塊將處于搶裝周期中,行業(yè)景氣或?qū)⒊掷m(xù)1~2年。

光伏和風(fēng)能今年的放量,短期邏輯都是在補(bǔ)貼下滑之前趕進(jìn)度搶裝,長期邏輯都是十四五規(guī)劃的重點(diǎn)產(chǎn)業(yè)。

在經(jīng)歷7-8月份上漲后,漲幅大的個(gè)股獲利減倉或者平倉。目前股價(jià)調(diào)整的差不多了,處于新的建倉期,操作前制定好交易計(jì)劃就可以開工了。

海上風(fēng)電

風(fēng)電行業(yè)因?yàn)闄C(jī)組、塔筒等體積大且重,存在區(qū)域問題,所以東部沿海的高負(fù)荷用電區(qū)域最佳方案并非西電東輸,而是憑借靠海優(yōu)勢(shì)重點(diǎn)開發(fā)海上風(fēng)電資源。

因此,海上風(fēng)電項(xiàng)目前景明顯好與陸風(fēng)項(xiàng)目,海上風(fēng)電與平價(jià)大基地滲透率提升速度加快。

截止2019年,我國海上風(fēng)機(jī)累計(jì)裝機(jī)容量達(dá)到6.8GW,已成為僅次于英國(9.7GW)和德國(7.5GW)的第三大海上風(fēng)電市場(chǎng)。

考慮到海上風(fēng)電的降本潛力,地方政府將極大可能出臺(tái)海風(fēng)補(bǔ)貼政策驅(qū)動(dòng)行業(yè)繼續(xù)發(fā)展,行業(yè)中長期有望維持高景氣。

我國海上風(fēng)電機(jī)組大功率化趨勢(shì)明顯,大功率意味著葉片大型化,同時(shí)帶動(dòng)支撐葉片的風(fēng)塔與內(nèi)部鑄件質(zhì)量和重量的提升,變向提升了行業(yè)壁壘,從而更有利于品牌公司和龍頭公司的發(fā)展,行業(yè)中核心領(lǐng)域集中度的提升。

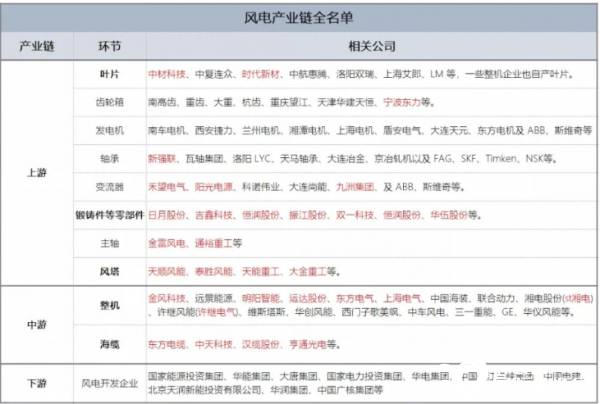

風(fēng)電產(chǎn)業(yè)鏈全名單

風(fēng)電行業(yè)我們按上游零部件生產(chǎn)商、中游風(fēng)機(jī)整機(jī)廠商,以及下游的風(fēng)場(chǎng)運(yùn)營商來進(jìn)行劃分。

其中上游零部件中價(jià)值量較高的葉片、風(fēng)塔、鑄件三個(gè)領(lǐng)域最具價(jià)值,且其經(jīng)過充分競(jìng)爭(zhēng)后已初步進(jìn)入集中度提升的階段,行業(yè)格局開始慢慢變好。

重點(diǎn)說一下中游整機(jī)廠:2019年新增裝機(jī)量前五企業(yè)分別是金風(fēng)科技、遠(yuǎn)景能源、明陽智能、運(yùn)達(dá)股份、東風(fēng)電氣,同比增速較快,分別是19.49%、22.89%、37.61%、88.78%、248.80%。

從增速結(jié)構(gòu)來看,第一梯隊(duì)的平均裝機(jī)增速要快于二三梯隊(duì),前三大整機(jī)企業(yè)金風(fēng)科技、遠(yuǎn)景能源和明陽智能在高基數(shù)的情況下仍能基本保持 20%及以上的增速。

一線大型整機(jī)企業(yè)具備規(guī)模優(yōu)勢(shì),且在產(chǎn)業(yè)鏈上下游協(xié)同趨勢(shì)下更加具備議價(jià)能力,市場(chǎng)份額加速擴(kuò)大,在手訂單加速增長的優(yōu)勢(shì)是其確定性來源。

下游風(fēng)電的運(yùn)營因主要為央企,民企占比較低,故也不做重點(diǎn)推薦。

【風(fēng)電產(chǎn)業(yè)鏈全名單】

【風(fēng)電行業(yè)核心標(biāo)的】

掃一掃公眾號(hào)二維碼

掃一掃公眾號(hào)二維碼

在線留言

在線留言