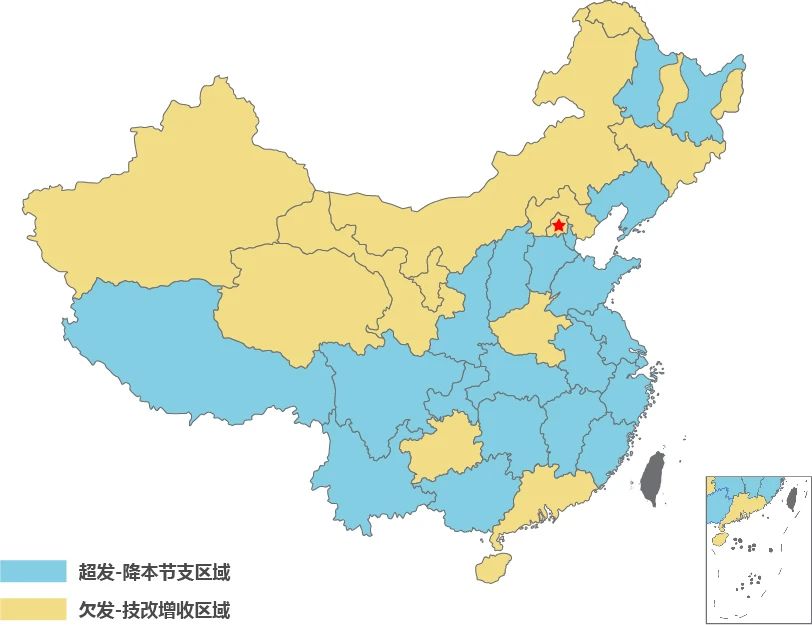

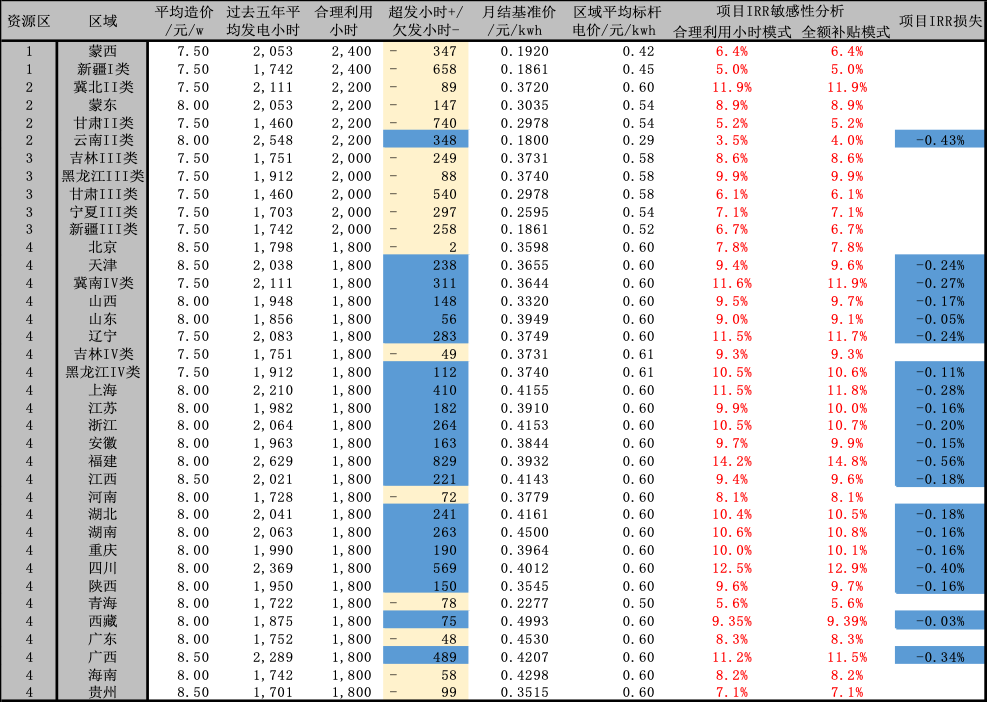

經(jīng)過近9個(gè)月的漫長等待,合理利用小時(shí)數(shù)的另一只靴子終于落地了,。 10月21日,,財(cái)政部、發(fā)改委,、能源局聯(lián)合發(fā)布《關(guān)于<關(guān)于促進(jìn)非水可再生能源發(fā)電健康發(fā)展的若干意見>有關(guān)事項(xiàng)的補(bǔ)充通知》(下稱《補(bǔ)充通知》),整體上厘清了行業(yè)關(guān)心的兩個(gè)重要問題。 1,、明確合理利用小時(shí)水平,,及按照全生命周期進(jìn)行總量控制的模式。陸上風(fēng)電I至IV類資源區(qū)全生命周期合理利用小時(shí)數(shù)分別為48000小時(shí),、44000小時(shí),、40000小時(shí)和36000小時(shí)。以20年經(jīng)營期折算,,相當(dāng)于年合理利用小時(shí)數(shù)約為2400,、2200、2000和1800,。同時(shí),,政策要求在時(shí)間軸上,并網(wǎng)之日起20年,、全生命周期合理利用小時(shí)數(shù),,兩者取最先,第一個(gè)時(shí)點(diǎn)到達(dá)前全部發(fā)電量均有補(bǔ)貼,,此后不再享受補(bǔ)貼,,但可核發(fā)綠證、參與綠證交易,。同時(shí),,裝機(jī)容量取核準(zhǔn)容量和實(shí)際容量孰小,如在核查中發(fā)現(xiàn)申報(bào)容量與實(shí)際容量不符,,將按不符容量的2倍核減補(bǔ)貼資金,。 2、對補(bǔ)貼電價(jià)公式歧義進(jìn)行了修正,,這一點(diǎn)被市場忽視,。2019年5月,財(cái)政部發(fā)布《關(guān)于下達(dá)可再生能源電價(jià)附加補(bǔ)助資金預(yù)算的通知》,。 由于三北地區(qū)新能源項(xiàng)目普遍參與市場化電力交易,,文末補(bǔ)貼計(jì)算公式中的“電網(wǎng)企業(yè)收購價(jià)格”引發(fā)重大解讀分歧:補(bǔ)貼標(biāo)準(zhǔn)=(電網(wǎng)企業(yè)收購價(jià)格-燃煤標(biāo)桿上網(wǎng)電價(jià))/(1+適用增值稅率)2020年1月三部委出臺的《可再生能源電價(jià)附加資金管理辦法》延續(xù)了這一公式表述,僅基于火電電價(jià)機(jī)制轉(zhuǎn)軌將“燃煤標(biāo)桿上網(wǎng)電價(jià)”做了調(diào)整,,使得市場誤讀進(jìn)一步加深:補(bǔ)貼標(biāo)準(zhǔn)=(電網(wǎng)企業(yè)收購價(jià)格-燃煤發(fā)電上網(wǎng)基準(zhǔn)價(jià))/(1+適用增值稅率)以新疆地區(qū)為例,,市場化平均交易電價(jià)不足0.1元/kwh,遠(yuǎn)低于燃煤基準(zhǔn)價(jià),,照此計(jì)算補(bǔ)貼標(biāo)準(zhǔn)則為負(fù)數(shù),,顯然與事實(shí)不符。 本次《補(bǔ)充通知》修改了“電網(wǎng)企業(yè)收購價(jià)格”的表述,,正本清源,,減少了不必要的麻煩,,是非常重要的釋義。補(bǔ)貼標(biāo)準(zhǔn)=(可再生能源標(biāo)桿上網(wǎng)電價(jià)(含通過招標(biāo)等競爭方式確定的上網(wǎng)電價(jià))-當(dāng)?shù)厝济喊l(fā)電上網(wǎng)基準(zhǔn)價(jià))/(1+適用增值稅率)存量資產(chǎn)價(jià)值地圖財(cái)建〔2020〕4號文發(fā)布以來,,行業(yè)參與者對合理利用小時(shí)數(shù)導(dǎo)致的補(bǔ)貼打折已經(jīng)做好了一定程度的心理準(zhǔn)備,,《補(bǔ)充通知》的發(fā)布主要是將不確定轉(zhuǎn)為確定。 從補(bǔ)貼控制方式來看,,由于現(xiàn)金流越靠前越值錢,,在補(bǔ)貼總量一致的情況下,采取累計(jì)額控制而非當(dāng)期額控制有利于項(xiàng)目業(yè)主基于設(shè)備狀態(tài)靈活提升早期發(fā)電量,,在后期度電收益下降后可提早做出退役重置決策,,算是不幸中的萬幸。 從不同資源區(qū)整體來看,,由于各區(qū)域合理利用小時(shí)數(shù)水平與實(shí)際發(fā)電水平存在差異,,未來不同區(qū)域的項(xiàng)目估值影響各異,同時(shí)也催生了不同的資產(chǎn)管理需求,。合理利用小時(shí)數(shù)水平整體相對合理,,但四類風(fēng)區(qū)僅有1800小時(shí),與行業(yè)預(yù)期存在較大落差,。表1 各資源區(qū)存量風(fēng)電項(xiàng)目不同補(bǔ)貼模式下項(xiàng)目IRR敏感性分析

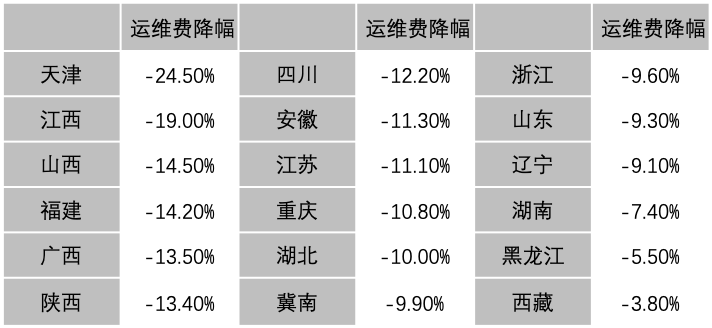

(注:造價(jià),、標(biāo)桿電價(jià)為預(yù)計(jì)區(qū)域多數(shù)存量項(xiàng)目均值,云南,、青海,、蒙西、新疆月結(jié)電價(jià)及標(biāo)桿電價(jià)根據(jù)實(shí)際情況估計(jì),,運(yùn)維費(fèi)假設(shè)保內(nèi)0.06元/w,,保外0.12元/w+CPI3%,殘值率5%,,如一省存在兩個(gè)資源區(qū)以全省平均發(fā)電小時(shí)匡算) IV類地區(qū):估值下降,,降本>增收,降低OPEX是關(guān)鍵 由于電價(jià)高而風(fēng)資源一般,,歷史上主機(jī)廠家和業(yè)主傾向于采用高塔筒,、長葉片方式實(shí)現(xiàn)以造價(jià)換電量,提升IV類地區(qū)項(xiàng)目回報(bào),。但是在補(bǔ)貼電價(jià)打折的情況下,,這一努力效果被迫南轅北轍。除了廣東,、貴州,、海南、河南等省份欠發(fā)以外,,在其他要素不變的情況下,,假設(shè)未來發(fā)電量為過去五年均值,,采用全額和合理利用小時(shí)數(shù)兩種補(bǔ)貼模式進(jìn)行敏感性測試可知,大部分IV類地區(qū)項(xiàng)目IRR將出現(xiàn)0.1%-0.6%的降幅,,福建,、四川,、廣西尤其是重災(zāi)區(qū),。 由于提升發(fā)電量的增收效果邊際效益遞減,對于正在搶裝的項(xiàng)目,,如建設(shè)方案仍可調(diào)整,,業(yè)主應(yīng)更關(guān)注即期造價(jià)降本而非發(fā)電量提升;對于已并網(wǎng)項(xiàng)目來說,,由于折舊,、利息費(fèi)用等因素已經(jīng)確定,運(yùn)維服務(wù)應(yīng)成為降本突破口,,業(yè)主可以考慮放棄對運(yùn)維人員數(shù)量的執(zhí)念,、接受和推廣集控模式,以運(yùn)行指標(biāo)而非管理人數(shù)作為考核運(yùn)維主體的標(biāo)準(zhǔn),。另外,,從資產(chǎn)交易來看,部分正在交易的IV地區(qū)項(xiàng)目價(jià)值應(yīng)當(dāng)重估,;對于已經(jīng)完成交割的交易,,如協(xié)議將“項(xiàng)目能否全電量取得固定標(biāo)桿電價(jià)”作為對賭條件,而項(xiàng)目實(shí)際能力遠(yuǎn)高于區(qū)域合理利用小時(shí)數(shù),,則對賭條款將被觸發(fā),;從資產(chǎn)持有者的角度,尤其是上市公司,,則應(yīng)在年底前對所有存量發(fā)電資產(chǎn)進(jìn)行客觀的減值測試,。表2 IV類地區(qū)存量風(fēng)電項(xiàng)目執(zhí)行合理利用小時(shí)后項(xiàng)目IRR不變所需OPEX降幅

(假設(shè)保外首年為保內(nèi)費(fèi)用2倍+CPI3%,其他假設(shè)如表1) I-III類地區(qū):估值上升,,增收>降本,,激發(fā)技改+交易熱情 相比,由于限電因素,,除云南外,,I-III類區(qū)域風(fēng)電項(xiàng)目過去五年實(shí)際平均發(fā)電小時(shí)均低于合理利用小時(shí),而且在紅色預(yù)警機(jī)制下,,上述地區(qū)新增項(xiàng)目較少,,存量項(xiàng)目大多已出質(zhì)保期,甚至到了經(jīng)營期后半程,。在合理利用小時(shí)的激勵(lì)下,,未來業(yè)主進(jìn)行技改提效和參與市場化交易的動力將會增強(qiáng),,如風(fēng)資源和消納條件允許,實(shí)際發(fā)電小時(shí)低于合理利用小時(shí)的項(xiàng)目應(yīng)該成為技改服務(wù)商和售電主體的主攻方向,,由于回報(bào)提升顯著,,還可采用收益分成模式。表3 I-III類地區(qū)存量風(fēng)電項(xiàng)目發(fā)電量提升至合理利用小時(shí)后項(xiàng)目IRR提升空間

(其他假設(shè)如表1)

掃一掃公眾號二維碼

掃一掃公眾號二維碼

在線留言

在線留言