Bidding information

服務社會經(jīng)濟,、保障改善民生、振興國家工業(yè),。

文章來源: 彭博新能源財經(jīng) 文章作者: admin 發(fā)布時間:2021-03-11 瀏覽次數(shù):1449

彭博新能源財經(jīng)發(fā)布的數(shù)據(jù)顯示,2020年全球風電新增裝機容量為96.3GW,,相較于2019年增長59%,。其中陸上風電新增裝機容量達到90.2GW的歷史最高水平,,海上風電新增裝機容量為6.1GW。中國(57.8GW)與美國(16.5GW)在搶裝潮推動下雙雙達到新增裝機容量新高,。

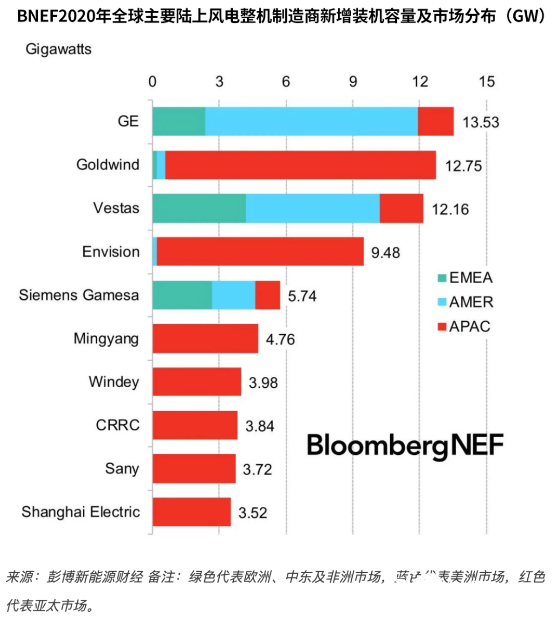

GE與金風科技借助本土市場強勁需求超過了位居第三的維斯塔斯,。前三大風電整機制造商裝機容量皆超過12GW,第四位遠景能源以超過10GW的裝機容量緊隨其后,。在前十大整機制造商中,,中國企業(yè)占有其中的七個名額。

陸上風電

陸上風電市場前十大整機制造商的市場份額相較于去年下降五個百分點至81%,。其中位于前四的GE,,金風科技,Vestas,,和遠景能源共占有53%的市場份額,。

除金風科技和遠景能源以外,其他大多數(shù)中國整機制造商主要依靠其本土市場,。而同以本土市場為主的歐洲風電整機制造商Enercon則因德國陸上風電市場需求疲軟而無緣前十名,。

海上風電

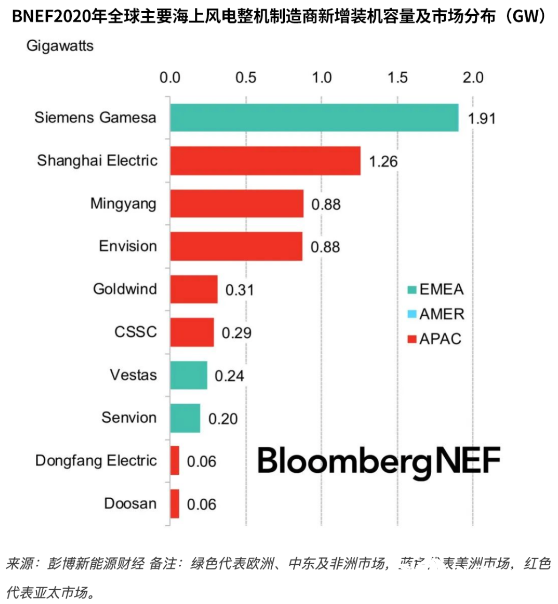

Siemens Gamesa在海上風電市場中繼續(xù)保持領(lǐng)先地位,其2020年歐洲市場的裝機容量為1.9GW,。

第二至第六名均為中國整機制造商,。上海電氣以1.26GW的裝機容量繼續(xù)領(lǐng)跑中國海上風電市場,明陽智能與遠景能源以0.88GW跟隨其后,,金風科技位列第五名。

Vestas在2020年僅新增244MW,,從2019年的第二位下降至第七位,。

掃一掃公眾號二維碼

掃一掃公眾號二維碼

在線留言

在線留言